非线性规划、二次规划

二次优化、凸优化和非线性规划

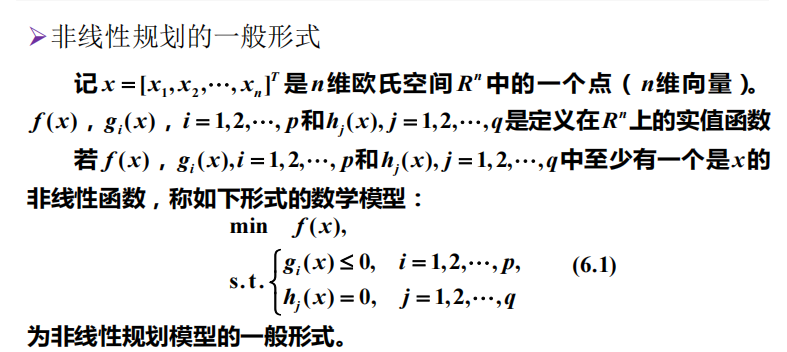

非线性规划

目标函数或者约束条件的表达式中至少有一个非线性函数。

上述为非线性规划的一般形式, 还有向量形式。

- 可行解的集合叫做可行域。

- 区分全局最优解和严格全局最优解

- 区分局部最优解和严格局部最优解

凸优化:局部最优解就是全局最优解【eg.线性规划、二次规划】

二阶偏导数矩阵: 称为\(f(x)\)的Hesse矩阵

无约束非线性规划局部最优解

- 必要条件:f(x)具有连续的一阶偏导数,且其一阶偏导数等于零。

- 充分条件:f(x)具有连续的二阶偏导数,且一阶导为零,二阶导正定。

【尽可能将非线性转换为线性,约束问题转换为无约束问题。】

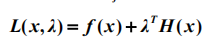

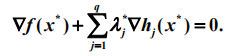

有等式约束的非线性规划的Lagrange乘子法

拉格朗日的意义在于将问题转化为无约束问题求解,因为将约束都加入到了L函数中。

然后等式两边求导等于零:

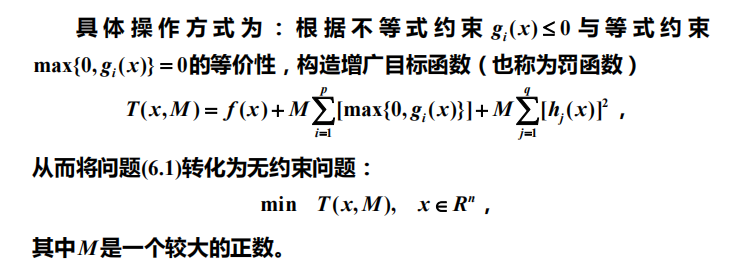

有约束非线性规划的罚函数法

由于一般形式的有约束非线性规划都会有不等式的约束,所以拉格朗日无效。

代表性:外点法

不等和相等其实可以对应,在于什么函数让两者对应起来,这个函数就是max{}.

凸函数和凸集的定义

对于n维欧氏空间里的点集,对于这个空间中的任意两点x1和x2,其连线上的所有点【\(ax_1+(1-a)x_2\)】也属于这个空间,那么就成这个点集时凸集。

任何两个凸的交集也是凸集。

有限个凸函数的飞赴线性组合也是凸函数。

凸函数的充要条件

- 一种普通说法

- f(x)的Hesse矩阵处处半正定。

- f(x)的Hesse矩阵都是正定的 → 严格凸函数。

【正定:其矩阵特征值全为正】

什么叫凸优化/凸规划【凸优化的判定】

对于前面提出的非线性规划,f(x),g(x)是凸函数,h(x)是线性函数。

关于是否是凸优化的求解方法

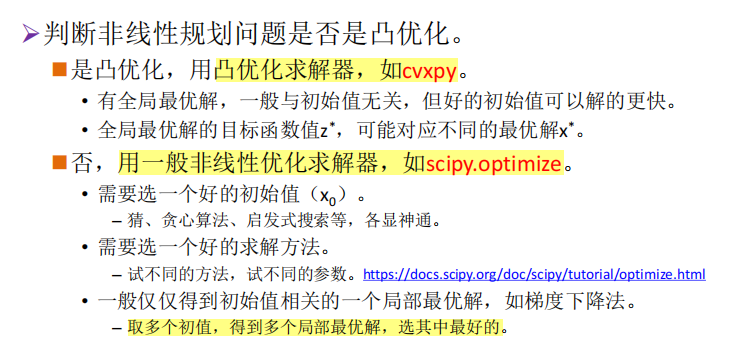

例题1

STEP1:判断是否是凸优化

方法:计算f(x)和g(x)的Hesse矩阵,如果都是大于等于零,且约束条件都是线性的。

STEP2:凸优化求解

1 | import numpy as np |

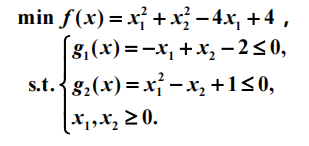

KKT条件

【在SVM介绍过相关内容】

是非线性规划的必要条件,是凸优化的充要条件。

对于凸优化问题,若x满足KKT条件,则x必为凸优化的局部最优解,进而为全局最优解。【一般非线性规划只能找到局部最优解,于初始值相关】

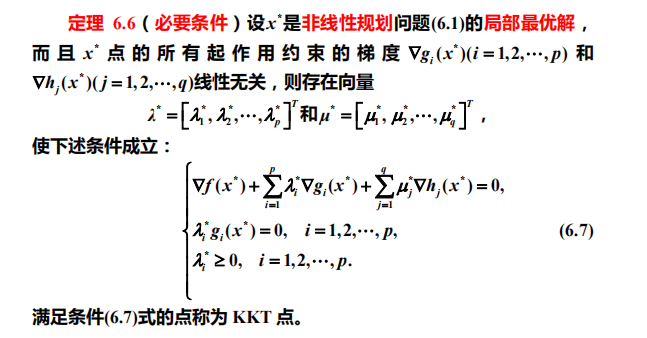

实际应用题解答方法

主要就是要写出这些变量和假设,以及目标函数是什么。

最后发现f是凸函数,于是只需要求其一阶偏导=0就能求出最优解。

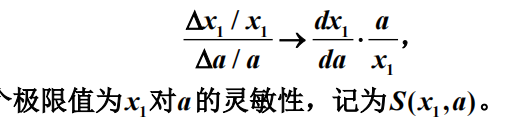

灵敏性

注意在求dy/da的时候,可以用链式法则。

1 | # 使用plt.subplot来创建小图. plt.subplot(221)表示将整个图像窗口分为2行2列, 当前位置为1. |

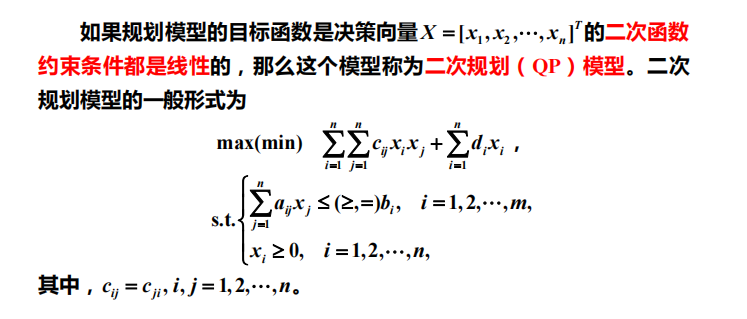

二次规划

其一般形式为:

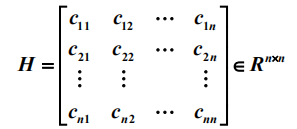

二次规划模型是一种特殊的非线性规划模型,其Hesse矩阵为

如果H正定,则模型为凸二次优化,凸二次规划局部最优解就是全局最优解。

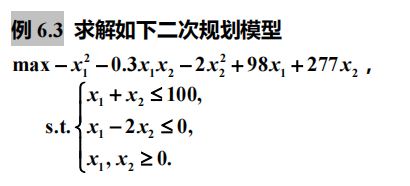

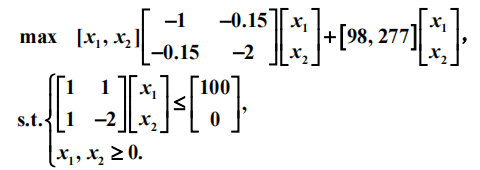

例题2

总结: 二次规划相对于普通的非线性优化的特点:其目标函数f(x)没有0次项。

【注意!!如果是min f(x)则不是凸优化!!】

【*****计算的是x'W***x的值】

a.shape[0] 行数大小;

a.shape[1] 列数大小。

1 | c2 = np.array([[-1, -0.15],[-0.15, -2]]) |

投资组合问题

a.mean(axis=0)计算每一列的平均值;

a.mean(axis=1)计算每一行的平均值。

1 | a = np.loadtxt('data6_4.txt') |

一般线性规划

由于不是凸优化,*所以不能使用cvxpy来求解,需要用*scipy.optimize的minimize来求解。

ps:约束条件大于等于零.

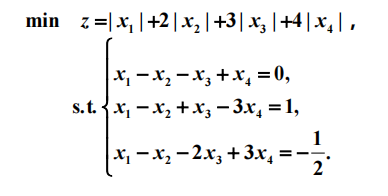

例题3

不是凸优化,因为h(x)不是线性的.

1 | import numpy as np |

注意:如果用sympy.optimize.minimize求解,则con是ineq的时候保证是大于等于零的。

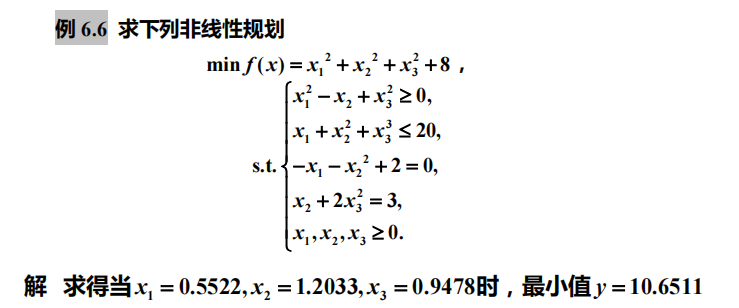

例题4

由于f(x)和g(x)是凸函数,且h(x)是线性的,所以是凸优化问题,可以用cvxpy求解。